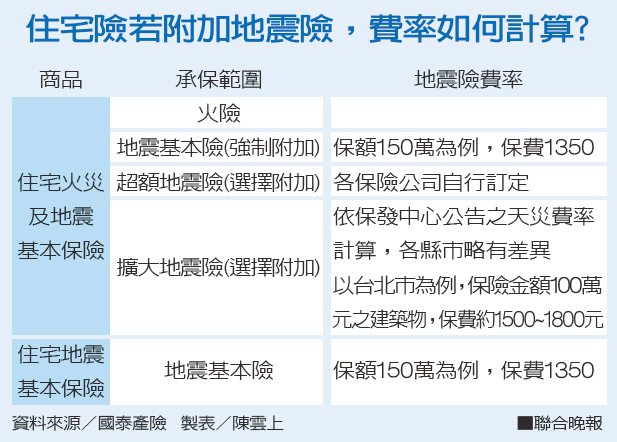

只要房屋投保住宅火險,皆須涵蓋地震基本險。基本地震險,採單一費率制,提供150萬元的基本地震險以及20萬元臨時住宿費。

我國住宅地震保險制度自91年4月1日起實施,提供民眾基本的地震險保障,至106年12月底,台灣地區已逾288萬戶投保住宅地震基本保險,但投保率偏低,僅33.55%。保險公司表示,投保地震險一年保費才1350元,若發生地震造成房屋全損,最高可理賠150萬元,地震險的投保目的「就是保萬一...」。

金管會保險局表示,地震屬於巨災,保險公司承保之後會全額再保至住宅地震保險基金,以分散巨災風險;地震好發地區不同,保險公司不得拒保,因此包括東部各縣市等地震發生較多的地區,民眾若要投保住宅地震險,保險公司一律會承保。

Money101金融比較網表示,投保住宅險最常發生爭議的狀況是,很多人以為投保了就能理賠地震災害,實際上,住宅險分得很細,包括住宅火災與地震險、綜合險、責任險、傷害險等。換句話說,如果此次花蓮的受災戶投保的只是綜合險,或者契約內容未包括火災地震,要向產險公司申請「房屋受災」的理賠是不行的。

地震險可分為「基本」、「輕損」、「附加超額」以及「附加擴大」四種。目前「基本地震險」採單一費率制,提供150萬元的基本地震險以及20萬元的臨時住宿費,一年保費為1350元,當房屋全倒或半倒時才會理賠。

另外,由於住宅地震的基本保險,是因地震等危險事故導致房屋全損,方才理賠,且上限為150萬元,顯然這樣的補貼基本上是不敷損失,畢竟現在一間房子都要數百萬元至千萬元以上,假設帝寶和四層老公寓,都是投保基本地震險,發生全損理賠都是150萬元,如果要給予住宅較高的地震保障,可能要投保擴大地震險或是超額地震險。

擴大地震險和超額地震險理賠基礎是以建築物為重置成本,會有裝潢損失理賠,擴大地震險則還有包含動產損失理賠。

不過擴大地震險保費不便宜,依地區不同,以保險金額100萬元為例,台北約2650元,台南約4262元;超額地震險以保險金額100萬為例,保費約1275元。

產險業者指出,「地震基本保險」是921地震後推行的政策性保險,只要房屋投保住宅火險,皆須涵蓋地震基本保險,保額最高150萬(保額依建築物重置成本計算),全台不分區單一費率年繳保費僅1350元。

2年前的2月6日,高雄美濃發生規模6.4級強震,當年台南維冠金龍大樓倒塌造成115人死亡、96人輕重傷及近300人無家可歸後,住宅地震險增加不到20萬件,近二年的投保率也僅增加1.36%,且僅33%的有房族有投保住宅地震險,高逾76%民眾仍未投保,一旦面臨規模6以上強震,恐將面臨強震威脅。

國泰產險指出,目前和地震相關的住宅保險,主要是可分為住宅火險及商業火險中附帶的地震保險。商業火險的地震險是依保發中心公告的天災費率計算,每個縣市費率略有不同,以台北市為例,保險100萬元的建築物、保費約在1500-2000元。

至於住宅火險是依坪數計算保額保費,投保人還可選擇附加投保項目。最基本的保障就是強制附加地震基本險,保額150萬,保費1350元。

但因地震基本險,只有在房屋全倒或半倒時才理賠,且最高保障僅150萬元,對於房屋價值超過一、二千萬元的保戶來說,一定不夠。此時投保人可依個人需求附加「超額地震險」或「擴大地震險」,以台北巿為例,投保100萬元的建築物,保費約1500~1800元。

富邦產險提醒民眾,買「地震基本保險」有三點應注意:

一、地震基本保險每一門牌僅能投保一張,重複投保或超額投保部分皆無法獲得理賠。

二、地震基本保險只有房屋全倒、不堪居住必須拆除重建、或非經修復不適居住且修復費用超過重置成本50%時,最高才會理賠150萬與臨時住宿費用20萬,且並不包含房屋龜裂、裝潢或屋內動產的損失。

三、地震基本保險150萬保障可能不足,若能根據房屋重置成本足額投保,建議應進一步加保「超額地震保險」,加強房屋的保障。

和泰產險也提醒民眾在地震後注意三件事。

一、檢查水電、瓦斯管線,如有損壞,馬上關掉開關暫勿使用。

二、檢查房屋是否有明顯裂痕,樑柱如果遭受破壞,切勿逗留室內。

三、災後保持損失現場之完整並保留受損之標的物,立即通知保險公司,以利保險公司派員協助後續理賠申請。

留言列表

留言列表