在日本央行 (BOJ) 於 4 月 28 日宣布維持利率水準及購債規模不變之後,日元升勢更是一發不可收拾,雖然近日日元小幅回貶,但是今年以來升幅依然高達驚人的 10.56% 之多。

但日元如此劇烈的升值力道,一些外匯交易員對此直指,在日本央行史無前例的量化及質化寬鬆QQE政策之下,日本的貨幣基數與 M2 貨幣供給量早已衝破天際,那麼以供需理論來看,實在無法理解為什麼持續超發的日元貨幣有條件能夠升值。

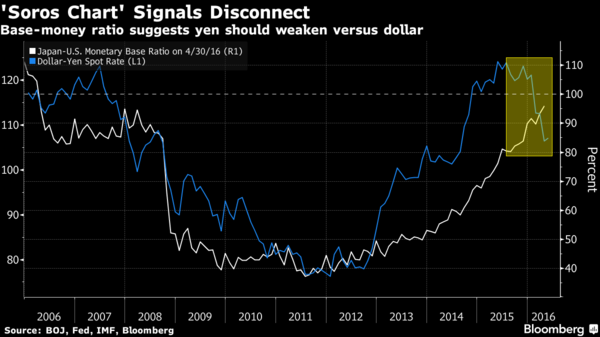

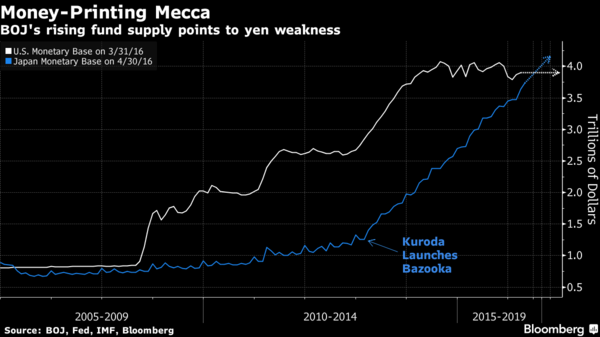

《彭博社》報導,據日本央行最新所公布的數據顯示,日本當前的貨幣基數已來到驚人的 386 兆日元 (約合 3.6 億美元),儘管日本經濟規模只有美國的 4 分之 1,但在日本央行的寬鬆貨幣政策之下,日元的貨幣基數與美元貨幣基數的比值更是已經上衝至 96%,創下自 2006 年來的新高水位。

白:日本與美國貨幣基數之比值 藍:美元兌日元現貨匯價水準 圖片來源:Bloomberg

一些外匯交易員將上圖稱之為索羅斯理論 (Soros Chart),因為國際知名大炒家索羅斯 (George Soros) 曾在 1996 年準確預估過日元貶勢,當時索羅斯直指,只要日元基礎貨幣量持續超額發行,日元必然出現貶值,隨後 1996 年至 1998 年間,日元大貶了 29%。

瑞銀 (UBS) 財富管理部門駐日首席投資長 Fumio Nakakubo 對此表示:「的確很難認同日元當前兇猛的漲勢能夠持續,因為日元始終有著貨幣嚴重超發的問題,這恐怕將導致日元面臨貶值壓力。」「這就像倒果汁一樣,如果你果汁倒得太多,果汁就會滿出杯子以外,日元持續超額發行,那麼貨幣價值當然將會隨之降低。」

三菱日聯摩根士丹利證券 (Mitsubishi UFJ Morgan Stanley Securities Co) 首席外匯投資長 Daisaku Ueno 亦認同地表示,從長期來看,很難想像日央行這樣的作法不會對日元造成貶值壓力。

美國聯準會 (Fed) 已於 2014 年 10 月份宣布停止 QE,但日本央行 (BOJ) 至今依舊在持續當中,日央行當前的購債規模為每年 80 兆日元,據統計,日本央行按照此一購債速度不變的話,日央行的貨幣基數將在今年 5 月份正式超越美國 Fed。

留言列表

留言列表