歷經長達九年的堅挺表現之後,美元如今遭到多方而來的打壓。今年,聯準會(Fed)跟進其他央行,將利率調降至最低極限,導致美元喪失相對於歐元和日圓的優勢。不斷膨脹的債務和預算赤字減損外國在美國的投資,貿易加權指標表明,美元早該走貶。

美元末日論者,這下終於可以宣告美元牛市氣數已盡,不禁令人想起了先前1985年和2002年美元出現的轉折點,當年都是突然的政策轉向扭轉了美元走勢,並啟動一段漫長的走貶之勢。現在,與歐洲相比,美國經濟成長更加乏力的前景下,可能會加速這種逆轉。因此美元7月遭遇十年來最糟糕的單月表現後,創下兩年低點也就不足為奇,而且交易員總體而言正在做空美元,這是多年以來首見情況。

Brandywine Global投資管理公司的麥金泰爾(Jack McIntyre)說:「美元被高估了很久,這可能終於成為美元持續多年走貶的誘發因素,」「正如以往所見,當價位持續偏高,政策或經濟衝擊可以迅速改變匯率的走勢,看來這正是當下發生的情況,這都多虧Fed資產負債表膨脹、債務激增以及我國對新冠肺炎大流行病的處置。」

死忠的空頭派唱空美元已有多年,固然有理,時機卻一再失算。無論是通膨、美國的雙赤字、還是Fed寬鬆貨幣政策,對美元貶值的疑慮,幾乎無損美元在現實世界的地位。

美元仍占全球外匯存底餘額的60%以上,是目前為止國際交易中使用最廣泛的貨幣。此外,紐約梅隆銀行投資管理公司的楊恩(Liz Young)指出,即使牛市結束,也並不意味美元時代的終結。她說:「美元貶值並不等於徹底崩潰。這只是回調。認為美元很快將失去準備貨幣地位的想法未免極端了點。」

不過,包括高盛在內的許多機構預言,這次的情形有所不同,美元該算總帳的日子已醞釀很久。美元從12年前的最低價位上漲了30%,據國際清算銀行,從實質有效匯率來看,美元自2014年以來就一直是主要貨幣中最嚴重高估的幣別。歷史表明,一旦啟動,美元的強勢很快就會瓦解。

廣場協議 引發貶值

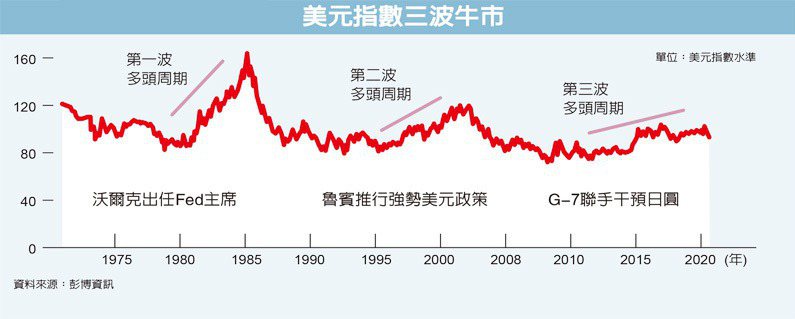

美元第一波多頭出現在1980年至1985年,美元價位幾乎翻了一倍。但是,在全世界最富有的國家簽署《廣場協議》,推動美元貶值以幫助美國擺脫衰退之後,美元很快就喪失所有漲幅,還進一步下跌。

美元第二波多頭周期始於1995年左右,持續七年,直到市場猜測小布希總統希望美元貶值來刺激出口和製造業而結束。在接下來的兩年中,美元繼續貶值33%。

「美元周期漫長而持久,我們現在處於估值的高端」,法國巴黎資產管理公司多資產集團的研究與策略主管菲利斯(Guillermo Felices)說。他預計未來幾年美元會回落,「最終,貨幣政策的對比情況是驅動主力。就政策刺激而言,Fed仍然是最激進、最積極的央行,而且這種情況很可能還會繼續。」

Fed主席鮑爾上個月在傑克森洞全球央行年會揭示Fed將調整通膨目標政策,容許通膨與就業熱度在一定時間內維持上升,這項政策宣示等於美國利率將在未來幾年內,都維持現在接近於零的低利水準,如此只會加重美元走貶壓力。

Fed承諾保持多年利率接近於零的水準,試圖減輕疫情帶來的經濟影響。然而這樣的努力卻事倍而功半,因為美國始終未能成功控制病毒蔓延,歐洲和亞洲國家在遏制疫情傳播反而更有成效。

Fed寬鬆 再寬鬆

這給美國經濟成長前景造成壓力,讓長期美國公債的殖利率接近全球其他地區的水準,並增強有關決策機構將推出更多刺激措施進而導致赤字升高的預期。對美元而言,更可怕的訊號是,經通膨調整後的實質殖利率如今已呈負值,並在7月創下歷史低點。

岡雷克(Jeffrey Gundlach)和達里歐(Ray Dalio)在內的華爾街重量級人物已有所警覺。岡雷克今年稍早已表示,他最堅定的市場看法是,隨著美國政府赤字和貿易逆差攀升,及外國投資減少,美元將會貶值。達里歐則預料,美中緊張局勢終將引發資本戰,導致美元貶值。

再加上美國大選的不確定性,以及毫無章法的聯邦政府疫情因應措施,美元在美國國內也面臨颶風級的阻力。

投機性投資人6月時淨做空美元,為兩年來首見。選擇權市場顯示做空美元的需求增加。歐元選擇權方面,1年期限以內的看漲選擇權相對於看跌選擇權呈現溢價,這種情況只發生過兩次,一次是在3月市場動盪期間,另一次是在金融危機時期。

美債殖利率下降

與此同時,美國公債殖利率下降,也降低了貨幣避險成本,使美元失去另一個支撐力量。

今年初以前,由於美國短期利率遠高於其他國家,導致貨幣避險成本高昂,許多海外投資人通過避險來防範美元波動無利可圖。結果是,有些外國保險公司和資產管理人選擇購買美國資產並且不避險。

但是,在Fed將利率調降至接近零之後,避險成本已大幅下降。外國投資人現在可以購買美元資產,並以較低的成本回頭做本國貨幣的避險 ,這對美元而言毫無益處。

「避險方面的因素被低估了,」道富環球投資EMEA宏觀策略主管葛拉夫(Tim Graf)表示。 「這有可能成為美元長期趨貶的主力。我們知道外國人擁有大量美國股票和債券,他們現在可以用很少的成本進行避險。」

留言列表

留言列表